发生车辆购置税应税行为的纳税人,依照税收法律法规及相关规定确定的申报期限、申报内容,向税务机关申报缴纳车辆购置税。

国税业务。

县级业务。

【政策依据】

《中华人民共和国车辆购置税暂行条例》(国务院令第294号)

《车辆购置税征收管理办法》(国家税务总局令[2005]第15号)

《车辆购置税征收管理办法》(国家税务总局令第33号)

《国家税务总局关于车辆购置税征收管理有关问题的公告》(国家税务总局公告2015第4号)

【报送资料】

(1)《车辆购置税纳税申报表》2份。

(2)纳税人身份证明原件及复印件。

——内地居民,提供内地《居民身份证》或者《居民户口簿》(上述证件的发证机关为非车辆登记注册地的纳税人在申报纳税时需同时提供车辆登记注册地的居住证或者暂住证)或者军人(含武警)身份证明;

——香港、澳门特别行政区、台湾地区居民,提供入境的身份证明和居住证明;

——外国人,提供入境的身份证明和居住证明;

——组织机构,提供《组织机构代码证》或者《税务登记证》或者其他有效机构证明。

(3)车辆价格证明。

——境内购置车辆,提供纳税人购买应税车辆支付给销售者的全部价款和价外费用的凭证,包括《机动车销售统一发票》(发票联和报税联)或者其他有效凭证。

——进口自用车辆,提供《海关进口关税专用缴款书》、《海关进口消费税专用缴款书》或海关进出口货物征免税证明。

(4)车辆合格证明。

——国产车辆,提供整车出厂合格证明或者车辆电子信息单。

——进口车辆,提供车辆电子信息单、《中华人民共和国海关货物进口证明书》或者《中华人民共和国海关监管车辆进(出)境领(销)牌照通知书》或者《没收走私汽车、摩托车证明书》。

(5)符合免(减)税规定的车辆,纳税人在办理纳税申报时,应报送车辆购置税免(减)税相关资料。

(6)免税车辆重新申报车辆,应提供以下资料:

——发生二手车交易行为的:纳税人身份证明原件及复印件、《二手车销售统一发票》、《车辆购置税纳税申报表》和《车辆购置税完税证明》正本原件;

——未发生二手车交易行为的:纳税人身份证明原件及复印件、《车辆购置税纳税申报表》、《车辆购置税完税证明》正本原件及有效证明资料。

(7)补税车辆,应提供以下资料

——车主身份证明、车辆价格证明、《车辆购置税纳税申报表》和补税相关资料。

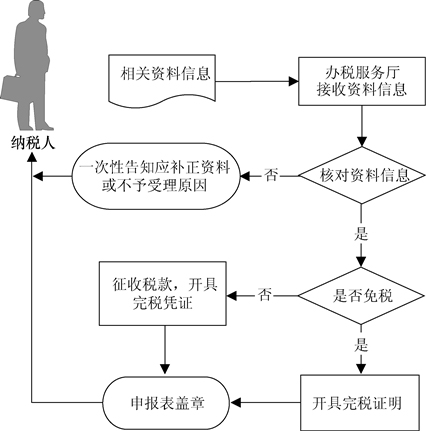

【基本流程】

【基本规范】

(1)办税服务厅接收纳税人申报资料信息,核对资料信息是否齐全、是否符合法定形式、填写内容是否完整,符合的即时办结;不符合的当场一次性告知应补正资料或不予受理原因。

(2)为纳税人提供申报纳税办理指引,辅导纳税人申报纳税,提示纳税人办理税收优惠手续。。

(3)根据不同业务要求留存的《机动车销售统一发票》报税联、车辆电子信息单、彩色照片以及《车辆购置税完税证明》等原件由主管税务机关留存,不再留存复印件。其他原件经审核后退还纳税人。

(4)按规定程序核对是否属于免税车辆。符合免税条件的,发放《车辆购置税完税证明》;

(5)纳税人到银行办理车辆购置税税款缴纳(转账或者现金)由银行将税款缴入国库的,办税服务厅依据国库传回的《税收缴款书(银行经收专用)》联次发放完税证明;纳税人通过横向联网电子缴税系统等电子方式缴纳税款的,税款划缴成功后,办税服务厅即可发放完税证明;纳税人在办税服务厅以现金方式缴纳税款的,办税服务厅收取税款后即可发放完税证明。

(6)办税服务厅人员在《车辆购置税纳税申报表》上签名并加盖业务专用章,一份返还纳税人,一份作为资料归档。

【办理地点】各地办税服务厅。

【办理时间】各地办税服务厅工作时间。

【联系电话】12366。